弁護士による債務整理で、借金問題を解決できます。借金をゼロにしたり、毎月の支払額を減額したり、住宅を残したまま借金を減額することが可能です。債務整理には、裁判所を利用する手続き(自己破産・個人再生)と裁判所を利用しない手続き(任意整理)があります。

債務整理をお考えの方へ

- 借金の返済が苦しい

- 自己破産で借金を0円にしたい

- 個人再生で持ち家を維持したい

- 借金の総額を減らしたい

- 毎月の返済額を減らしたい

- 過払い金を回収したい

まずは、

当事務所の弁護士に

ご相談ください。

当事務所の弁護士に

ご相談ください。

法律トラブルでお困りの方は、

弁護士法人中部法律事務所 春日井事務所

にご相談ください。

弁護士法人中部法律事務所 春日井事務所

にご相談ください。

債務整理の取扱業務

自己破産

自己破産とは、簡単にいえば、借金をゼロにできる手続です。借金の返済ができない場合に、裁判所に破産手続を申し立てます。手続きが開始すると、裁判所が選んだ破産管財人が破産者の財産をお金に換え、債権者に平等に配当します。その後、残った借金を裁判所が免除します(免責)。財産が少ない方の場合、破産管財人が選任されず書類だけの手続になることもあります(同時廃止事件)。

(ポイント)

●借金をゼロにできる手続

●自己破産をしても、自由財産として認められた財産は残すことができる(現預金、保険、自動車、家財道具などで、原則99万円以内)

●浪費・ギャンブルなどの免責不許可事由がある場合、免責が認められないこともある

●免責を受けた場合であっても、税金や養育費などの非免責債権は免除されない

●官報に掲載される

●資格制限がある

以下のような方は、一般的には自己破産による債務整理は難しいといえます。

・持ち家を残したい方

・資格制限のある職業(保険募集員、警備員など)に就いている方など

●借金をゼロにできる手続

●自己破産をしても、自由財産として認められた財産は残すことができる(現預金、保険、自動車、家財道具などで、原則99万円以内)

●浪費・ギャンブルなどの免責不許可事由がある場合、免責が認められないこともある

●免責を受けた場合であっても、税金や養育費などの非免責債権は免除されない

●官報に掲載される

●資格制限がある

以下のような方は、一般的には自己破産による債務整理は難しいといえます。

・持ち家を残したい方

・資格制限のある職業(保険募集員、警備員など)に就いている方など

個人再生

個人再生とは、簡単にいえば、借金を大幅に減額し、住宅等を残すことも可能な手続きです。借金の返済ができない場合に、裁判所に個人再生手続を申し立てます。手続き開始後、裁判所に借金を減額する内容の再生計画案を提出します。再生計画案が認可されれば、それに従って返済をしていきます。

再生計画案の返済総額は債務総額に応じて定められた最低弁済額以上、かつ、持っている財産の金額以上の返済総額を、原則として3年で返済する内容でなければなりません。

再生計画案の返済総額は債務総額に応じて定められた最低弁済額以上、かつ、持っている財産の金額以上の返済総額を、原則として3年で返済する内容でなければなりません。

(ポイント)

●借金を大幅減額し、住宅等も残せる手続き

●官報に掲載される

●資格制限がない

個人再生は安定した収入がないと利用できませんので、収入がない方などは個人再生による債務整理は難しいといえます。

●借金を大幅減額し、住宅等も残せる手続き

●官報に掲載される

●資格制限がない

個人再生は安定した収入がないと利用できませんので、収入がない方などは個人再生による債務整理は難しいといえます。

任意整理

任意整理は、裁判所を利用せず、弁護士が債権者と交渉して毎月の返済額を減額する手続きです。弁護士が貸金業者などの債権者から取引履歴を取り寄せ、利息制限法に基づき借金の金額を計算します。その金額について、3年から5年程度での分割払いの交渉を行います。将来利息のカットなどにより返済額を減らせる場合もあります。また、消費者金融だけを整理して自動車ローンや住宅ローンはそのままにするなど、柔軟な選択も可能です。

(ポイント)

●弁護士が債権者と交渉して毎月の返済額を減額する手続き

●利息制限法に基づく引き直し計算で借金が減額できる場合もある

●将来利息をカットできる可能性が高い

●住宅ローンや自動車ローンを残せる

●官報に掲載されない

任意整理では一般的に、借金を大幅に減額することは困難です(利息制限法を超過した過払いが発生している場合を除く)。また、債権者の意向により和解できない場合もあります。

●弁護士が債権者と交渉して毎月の返済額を減額する手続き

●利息制限法に基づく引き直し計算で借金が減額できる場合もある

●将来利息をカットできる可能性が高い

●住宅ローンや自動車ローンを残せる

●官報に掲載されない

任意整理では一般的に、借金を大幅に減額することは困難です(利息制限法を超過した過払いが発生している場合を除く)。また、債権者の意向により和解できない場合もあります。

過払い金請求

利息制限法が定める上限利率を超える利率で借金をし、返済していた場合、払いすぎた利息を過払い金として取り戻すことができます。

過去に高い利息で借金の返済をされていた方は、一度ご確認ください。過払い金は完済から10年で消滅時効にかかるため、お早目のご相談をお勧めします。

会社破産・再生

法人破産(会社破産)、民事再生、廃業支援や経営者保証ガイドラインによる保証債務整理についても取り扱っております。

当事務所は、会社破産(法人破産)や民事再生において負債数百万円から数十億円まで多数の申立実績があります。

債務整理について

わかりやすく動画で説明いたします

より詳しく知りたい方へ、

専門サイトをご用意しております。

専門サイトをご用意しております。

弁護士に依頼するメリット

メリット

-

安心価格

相談料は無料、弁護士の費用分割払いOKです。

債務整理のご相談は、初回30分無料(電話相談は15分無料)で実施しております。

ご依頼後の弁護士費用は、借金の返済をストップした上で、分割でお支払いいただけます。 -

相談しやすい

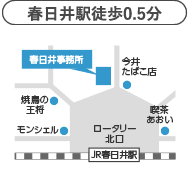

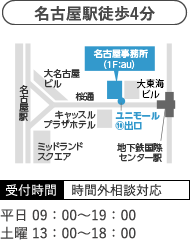

春日井駅前徒歩0.5分の事務所。北口ロータリーの正面です。

電話やオンライン(ZOOM)による相談も実施しています。

仕事が忙しい方でもご相談・ご依頼することができます。 -

豊富な実績と専門性

自己破産、個人再生、任意整理、法人破産などの経験・実績が豊富にあり、高い専門性があります。

ご依頼者様の借金のお悩みについて、最良の解決方法をご提案します。

法律トラブルでお困りの方は、

弁護士法人中部法律事務所 春日井事務所

にご相談ください。

弁護士法人中部法律事務所 春日井事務所

にご相談ください。

弁護士費用

自己破産

| 着手金 | 200,000円(税込220,000円) ~ 事前に御見積いたします |

|---|---|

| 報酬金 | 無料(0円) |

個人再生

| 着手金 | 200,000円(税込220,000円) ~ 事前に御見積いたします |

|---|---|

| 報酬金 | 無料(0円) |

任意整理

| 着手金 | 債権者1~2社:債権者1社につき 30,000円(税込33,000円)~ 債権者3社以上:債権者1社につき追加20,000円(税込22,000円)~ |

|---|---|

| 報酬金 |

1.和解報酬金:着手金と同額 2.減額報酬金:減額した金額の10%(税込11%)(減額した場合) 3.過払報酬金:回収した過払金の20%(税込22%)(過払いの場合) |

過払い金返還請求

| 着手金 | 無料(0円) |

|---|---|

| 報酬金 | 回収した過払い金の20%(税込22%) |

解決までの流れ

1

ご相談・ご依頼

弁護士による無料相談で、最適な解決方法をご提案。ご依頼後、すぐに借金の返済・債権者からの取立や督促が止まります。

2

事件処理

弁護士が代理人となって、債権者と交渉、自己破産や個人再生を裁判所に申し立てるなど借金・債務整理を遂行します。

3

解決

任意整理なら各債権者と和解が成立、自己破産なら免責許可、個人再生なら再生計画認可を得て、事件解決となります。

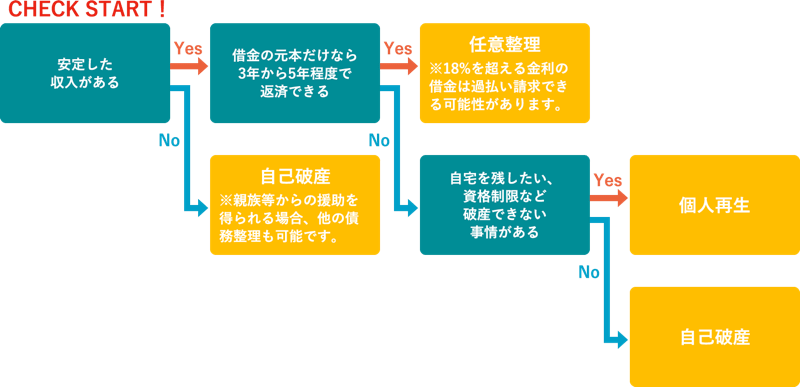

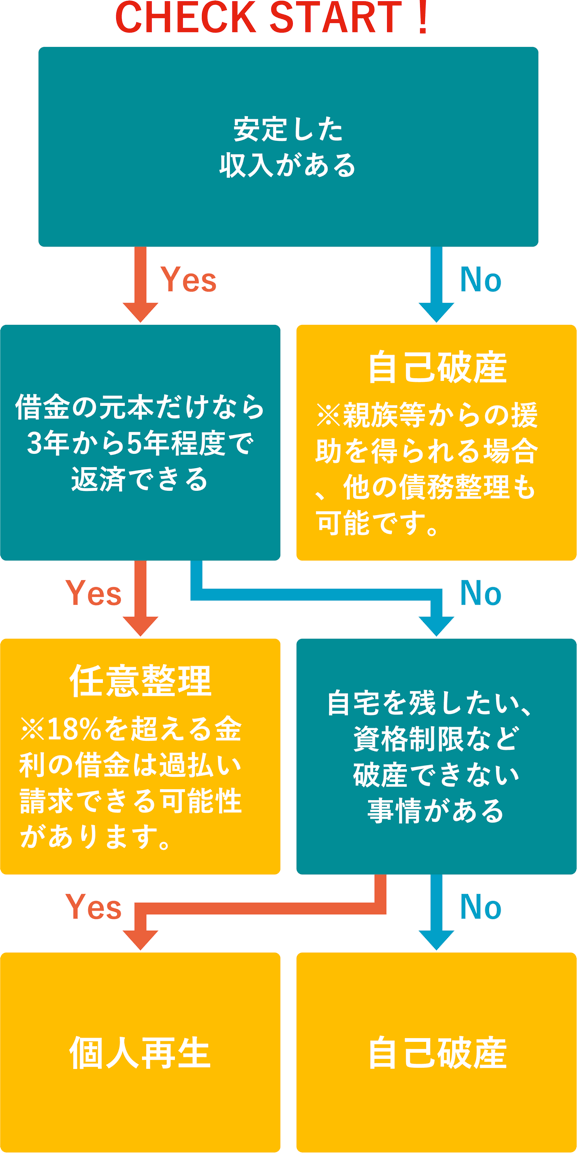

「自分の借金問題の解決に、どの方法が一番よいかわからない…」そんな方に!

任意整理・自己破産・個人再生の選び方

下のフローチャートで、どの方法が最良かチェックしてみてください!

※本フローチャートは簡易なものですので、実際の手続きの選択については必ず弁護士にご相談ください。

解決実積

自己破産で借金ゼロになった事案

事案概要

依頼者様は、家計の苦しい時に借り入れに頼るようになり、返済をがんばってきましたが、体調を崩して返済が難しくなりました。ご依頼の時点では、債権者4社に総額約200万円の借金がありました。

解決結果

ご相談の上、自己破産を選択しました。その後、名古屋地方裁判所に自己破産を申し立て、無事に免責が認められ、借金が0円になりました。

個人再生で自宅を残しながら借金を減額した事案

事案概要

依頼者様は、クレジットカードの利用や生活費の不足から借入れが増え、体調不良で失業したことで返済が困難になりました。ご依頼の時点で、債権者11社から総額約1500万円の借金があり、住宅ローンも約1000万円ありました。

解決結果

相談の結果、現在は復職して安定した収入があることと、住宅を残したいとの希望があったことから、個人再生を選択しました。名古屋地方裁判所に個人再生を申し立てたところ、再生計画が認められ、住宅を残したまま、住宅ローン以外の債務は総額約300万円に減額されました。

会社破産で借金ゼロになった事案

事案概要

依頼者様は加工業を営む会社でしたが、売上減で借入が増え、追加融資を打ち切られて資金繰りができなくなりました。ご依頼の時点で、債権者13社から総額2500万円の借金があり、代表者個人も保証債務を負っていました。

解決結果

相談の結果、破産による廃業を選択することとなりました。弁護士が解雇や明渡しなどの一連の手続きを行い、名古屋地方裁判所に自己破産を申し立てました。その結果、会社は破産により消滅し、代表者の保証債務も免責されて借金0円になりました。

任意整理で借金を大幅に減額した事案

事案概要

依頼者様は、生活費の不足などのために消費者金融を利用し、返済と借入れを繰り返すうちに総額がふくらみ、返済が困難になりました。ご依頼の時点で債権者3社から総額約230万円の借金がありました。

解決結果

相談の結果、任意整理をすることとなり、弁護士が債権者から取引履歴を取り寄せて債務額を計算しました。そのうえで、各債権者と減額交渉を行った結果、各社と和解が成立し、借金は総額約130万円に減額されました。

ご依頼者様の声

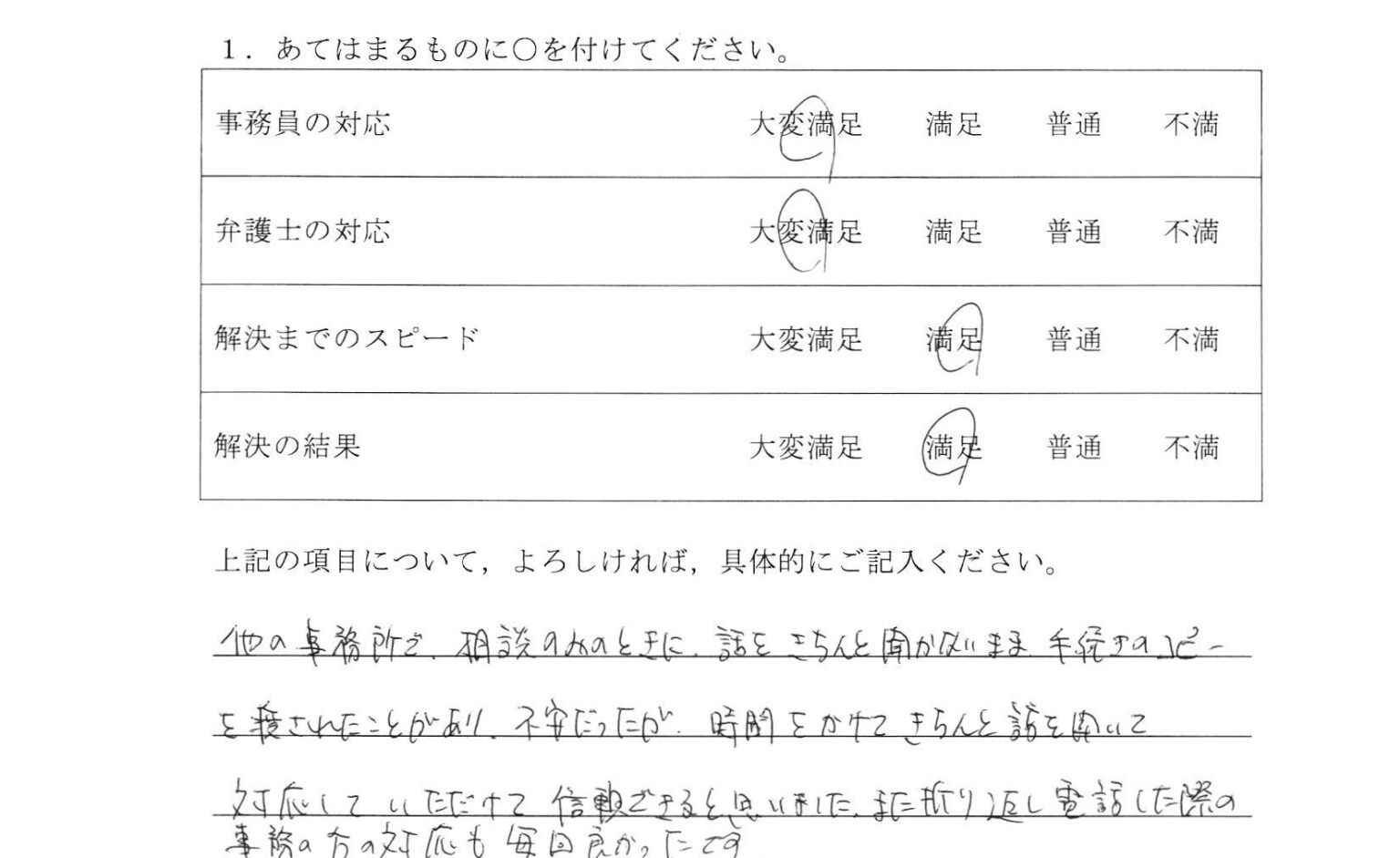

春日井市50代女性(個人再生)の依頼者様の声

他の事務所で相談のみのときに、話をきちんと聞かないまま手続きのコピーを渡されたことがあり、不安だったが、時間をかけてきちんと話を聞いて対応していただけて信頼できると思いました。

また折り返し電話した際の事務の方の対応も毎回良かったです。

また折り返し電話した際の事務の方の対応も毎回良かったです。

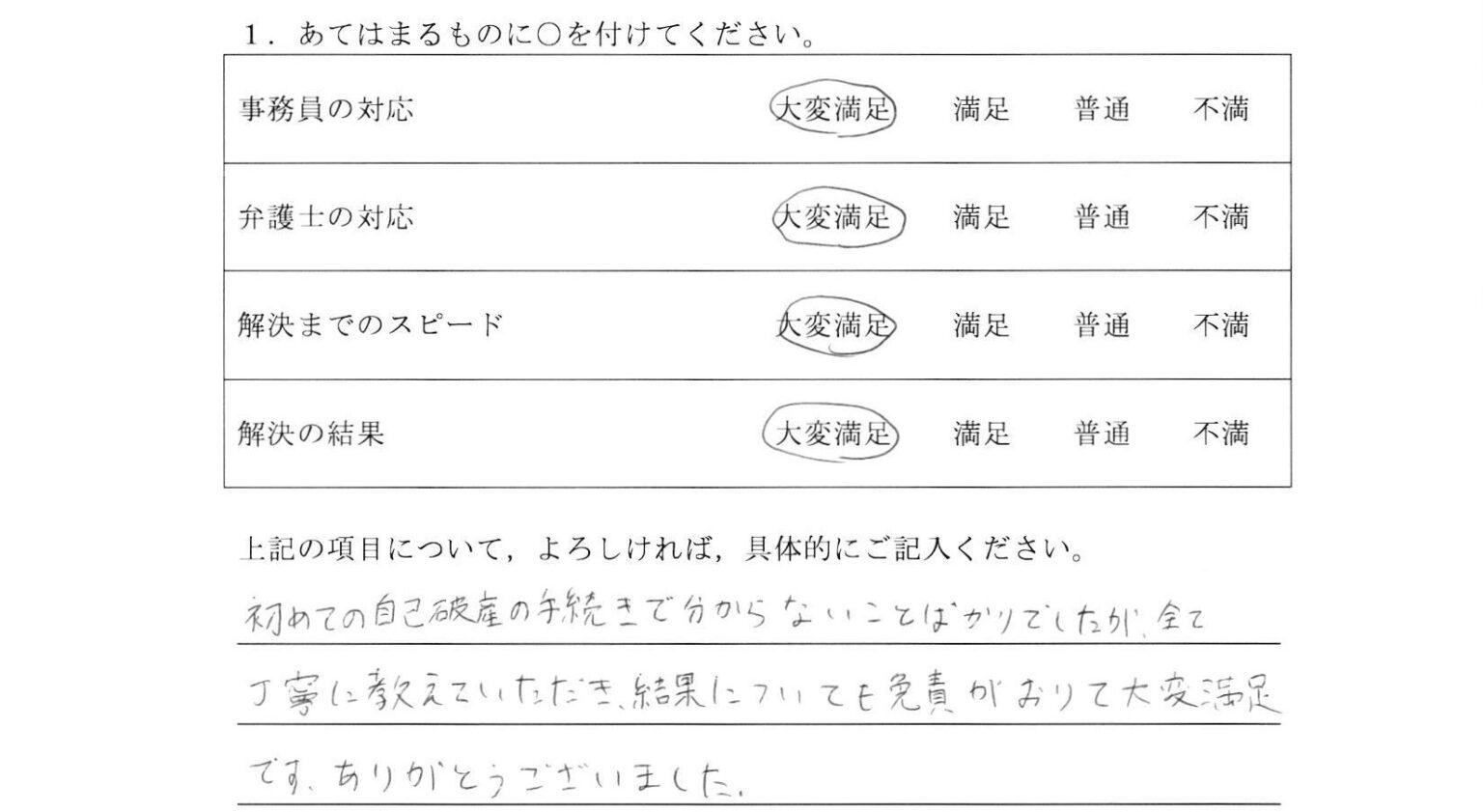

瀬戸市20代男性(破産)の依頼者様の声

初めての自己破産の手続きで分からないことばかりでしたが、全て丁寧に教えていただき、結果についても免責がおりて大変満足です。ありがとうございました。

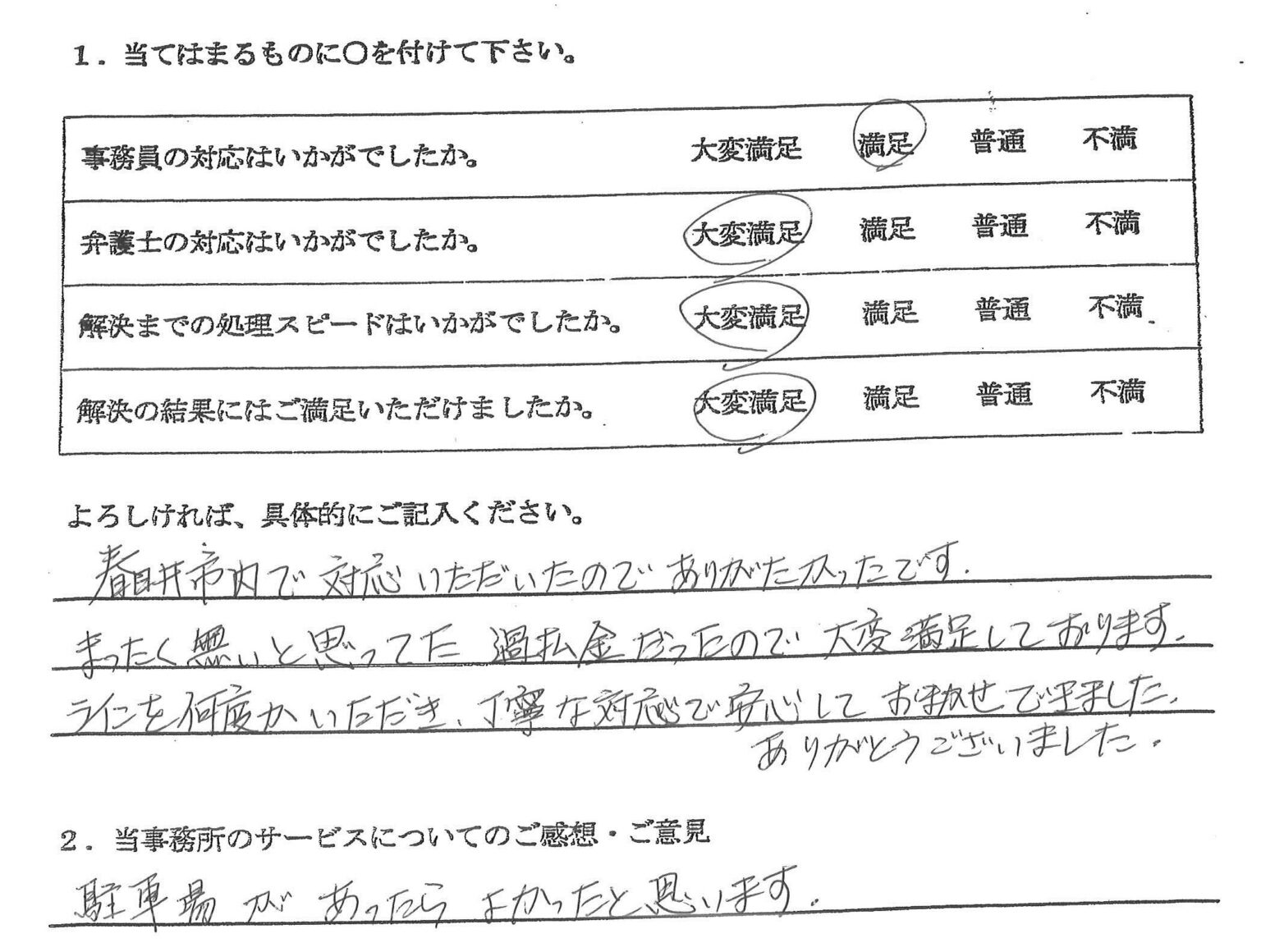

春日井市女性(過払金請求)の依頼者様の声

春日井市内で対応いただいたのでありがたかったです。まったく無いと思ってた過払金だったので、大変満足しております。ラインを何度かいただき、丁寧な対応で安心しておまかせできました。ありがとうございました。

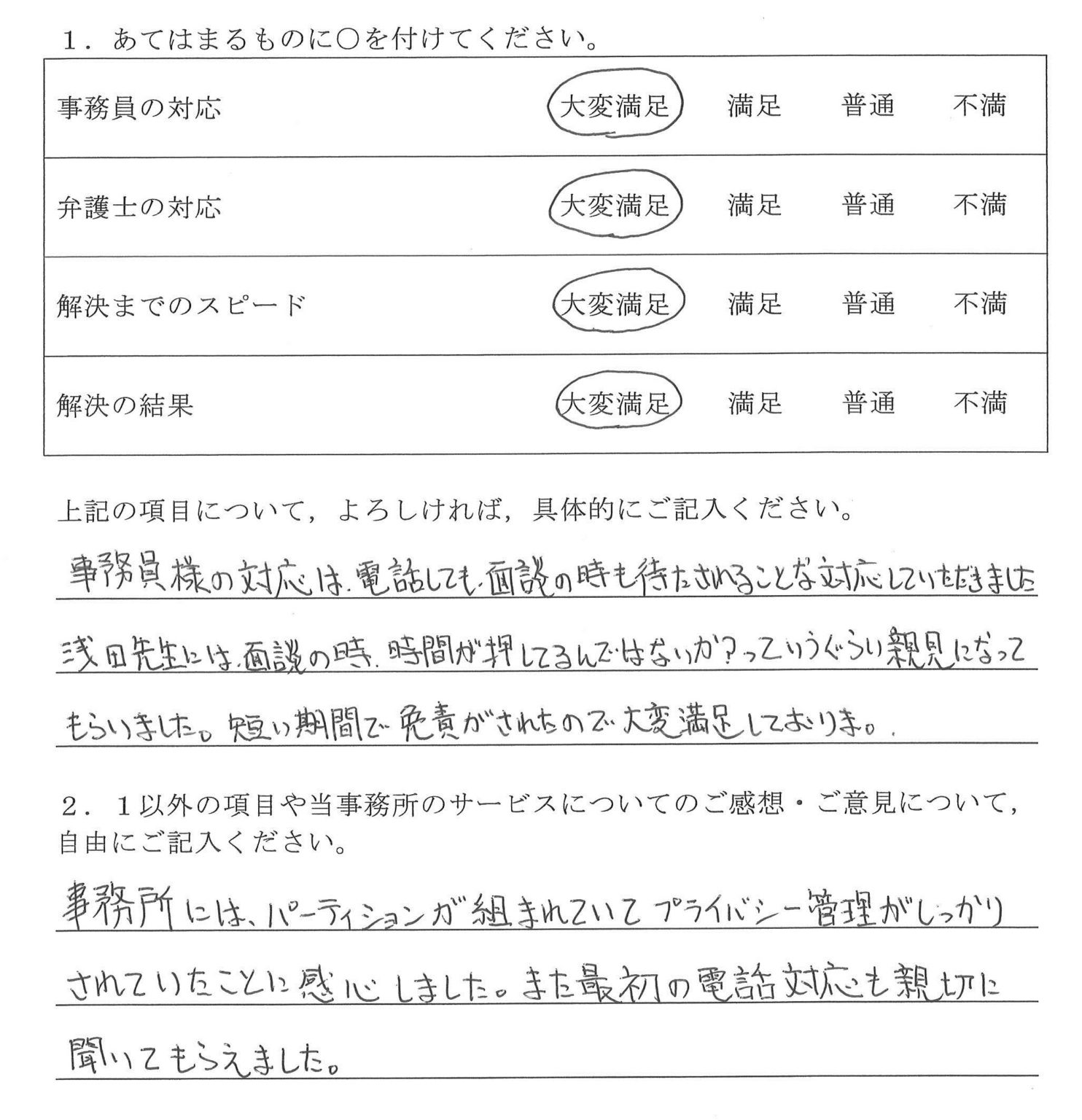

春日井市50代男性(破産)の依頼者様の声

事務員様の対応は、電話しても、面談の時も待たされることなく対応していただきました。浅田先生には、面談の時、時間が押してるんではないか?っていうぐらい親身になってもらいました。短い期間で免責がされたので大変満足しております。

事務所には、パーティションが組まれていてプライバシー管理がしっかりされていたことに感心しました。また最初の電話対応も親切に聞いてもらえました。

事務所には、パーティションが組まれていてプライバシー管理がしっかりされていたことに感心しました。また最初の電話対応も親切に聞いてもらえました。

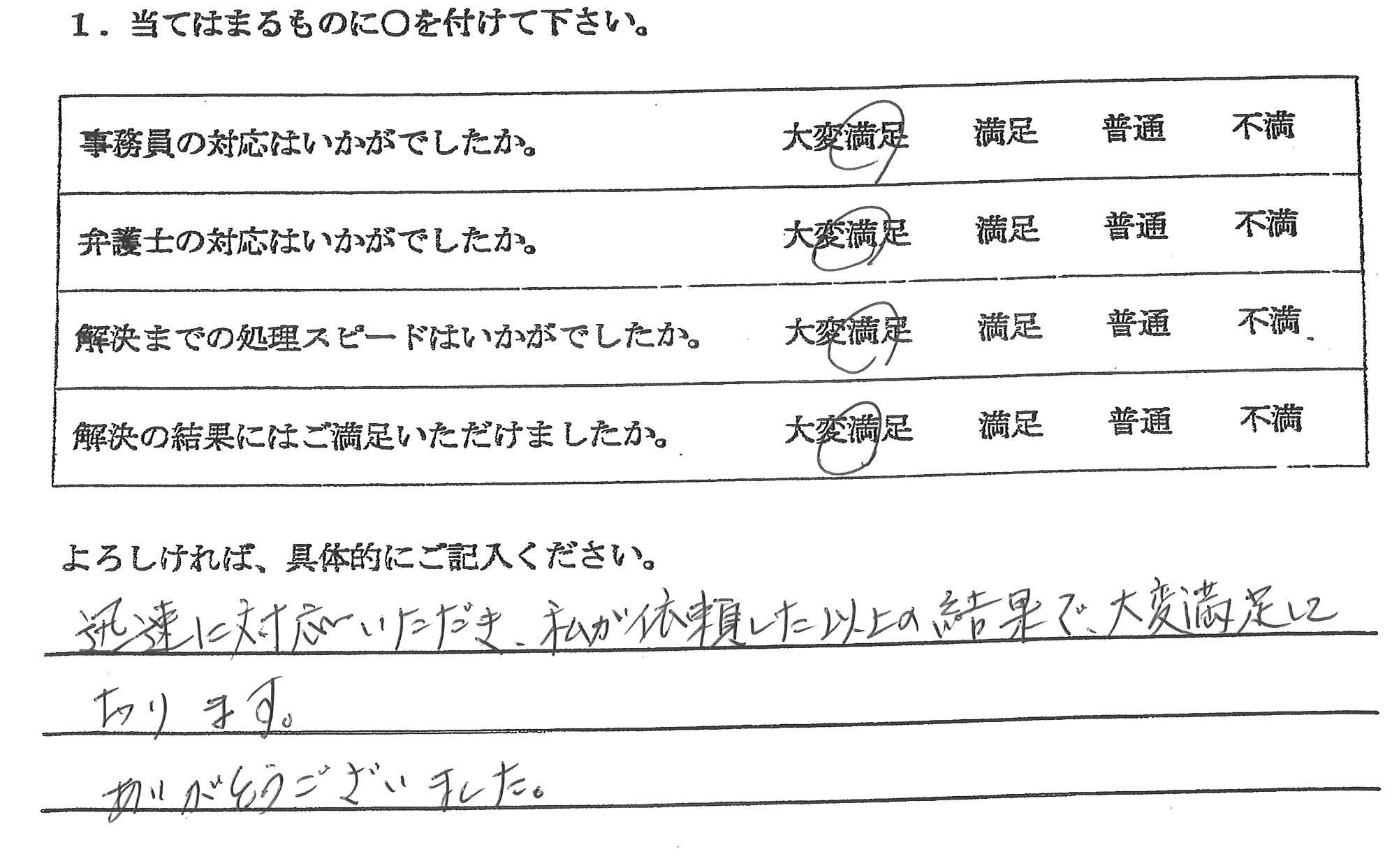

春日井市男性(任意整理)の依頼者様の声

迅速に対応いただき、私が依頼した以上の結果で、大変満足しております。ありがとうございました。

よくあるご質問

債務整理は、家族に内緒でできますか。

基本的には可能です。任意整理の場合の債権者との連絡や、自己破産や個人再生の場合の裁判所とのやり取りなどは、すべて弁護士が行います。弁護士から依頼者様への連絡も電話やLINEを利用し、書類は事務所で手渡しさせていただくなどの配慮を行っております。ただ、家族が保証人になっているケースなど、秘密にするのが難しい場合もありますので、事前に弁護士にご相談ください。

債務整理をするとブラックリストに掲載されるのですか。

はい。ブラックリストとは民間の信用情報機関に事故情報が登録されることですが、債務整理をすると原則としてこのブラックリストに登録されます。ブラックリストに登録されると一定の期間新たな借り入れが行えず、住宅ローンや自動車ローンも組めなくなり、一般的にはクレジットカードも作れなくなります。その期間は債務整理の種類により異なりますが、たとえば自己破産の場合は7年~10年程度とされます。

債務整理の手続きにはどれくらい時間がかかりますか。

一般的には以下のとおりですが、個別の事情によって大きく変わることもあります。ご相談の際に弁護士に見通しをお尋ねください。

任意整理 3~8か月

破産・個人再生

申立て準備 2~3か月+裁判所での所要期間

破産(同時廃止) 2~3か月

破産(管財) 6~8か月

個人再生 6~8か月

手元にまとまったお金がなくても依頼できますか。

はい。債務整理の弁護士費用は分割でのお支払いに対応しております。弁護士が受任することでその直後から返済をストップできるため、申立てまでの期間に予納金などを積み立てていただくことも可能です。

ギャンブルや浪費の場合も債務整理できますか。

借金の原因がギャンブルや浪費である場合、免責不許可事由に該当するため、自己破産による免責が認められない可能性があります(裁量免責が通る可能性はあります)。個人再生であれば、原則として借金の理由による制限はありません。また、任意整理の場合も問題になりません。