個人再生の相談は、アクセスよく、身近な弁護士、法律事務所が最適です。

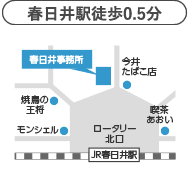

春日井市にお住まい、勤務の方は、春日井駅徒歩0.5分の弁護士法人中部法律事務所春日井事務所へ、無料相談ください。

個人再生の概要

- 借金を大幅に減額し、原則として3年で分割返済します。

- 継続的な収入のある方にご利用いただける手続きです。

- マイホームを残す方法があります。

- 個人再生は、裁判手続きです。

| 借金の総額 | 最低でも返済しなければならない額 |

|---|---|

| 100万未満 | 借金の総額 |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1500万円未満 | 基準債権総額の5分の1 |

- 個人再生は、下の表のとおり、借金を大幅に減額(下表では最大5分の1まで減額可能)して、裁判所の認める返済計画に従って、原則として3年間の分割返済をしていく手続きです。

- 大幅に減額された借金を、原則3年間で分割返済しなければなりません。そのため、継続的な収入のある方にご利用いただける手続きです。

- 住宅ローン以外の借金が、下の表のとおりに大幅に減額されれば、引き続き住宅ローンを支払っていける方で、その他諸条件を満たす方は、マイホームを残すことができます。※住宅ローンは減額されません。

- 裁判手続きに必要な書類を作成、提出する必要があります。裁判所が認める返済計画に従って、大幅に減額された借金を返済する一方で(原則3年の分割払い)、減額前の残りの借金は免責されます(イメージ図参照)。全国各都道府県のいずれの裁判所を利用するかは、ご依頼者様の住所によって決まります。

個人再生とは

- 個人民事再生とは、簡単に言うと、収入や財産よりも借金やローンなどの支払いが多く、このままではいずれ借金の返済ができなくなるおそれがあるときに、裁判所に借金を大幅に減額してもらい、減額された借金を、裁判所が認める返済計画(原則3年の分割返済)とおりに返済して、借金を整理する手続きです。

- 民事再生の中で、個人の方のみを対象にした手続きを「個人再生」と呼んでいます。

- 個人再生手続きには、小規模個人再生手続きと、給与所得者再生手続きの2つがあります。

個人再生を、専門的な言葉を用いて説明すると、次のようになります。

個人再生とは、借金の返済が不可能となるおそれのある場合、つまり、支払不能のおそれがある場合に、裁判所に個人再生手続きを申し立てる手続きです。裁判所に、計画弁済総額(最低弁済額以上かつ清算価値(財産の評価額)以上であることが必要です)を原則として3年間で分割返済する再生計画を認可してもらい、残りの借金の支払義務の免除を得る制度です。

個人再生のメリット・デメリット

メリット

- 借金を大幅に減らすことができます。

- 住宅ローンの残っているマイホームでも、残すことができます。※諸条件を満たす必要があります。

- 住宅や車などの高価な財産であっても、残すことができます。※同上

- 資格制限がありません。

- 免責不許可事由があるために自己破産できない方の利用も可能です。

- 貸金業者など債権者から、給料や預金を差押えられなくなります。 ほか

デメリット

- 信用情報機関(ブラックリストと俗称されています)に登録され、5年~10年程、借金やローン、クレジットカードの利用が制限されます。

- 官報という国の発行する機関紙に掲載されます ほか

個人再生するための主な条件

- 継続的な収入があること 裁判所が認める分割返済計画に従って、返済をしなければなりません。

- 借金の総額が、住宅ローンを除いて5000万円以下であること

- 支払不能となるおそれがあること

- 小規模個人再生をする場合、分割返済計画について、貸金業者など一定以上(債権者数の2分の1以上、かつ、反対債権者の債権の合計額が債権総額の2分の1未満であること)の債権者から反対されないこと

- 給与所得者等再生をする場合、給与等の安定した収入があること 安定した収入とは、収入の変動の幅が小さいことです。

【住宅ローンの残っている住宅を残したい方】

- 住宅ローン以外の抵当権が設定されていないこと

- ご自身の居住用住宅であること

- 住宅ローンの滞納がない(滞納があっても解消できる)ことなどの諸条件を満たす必要があります。

個人再生の流れ

STEP 1無料相談

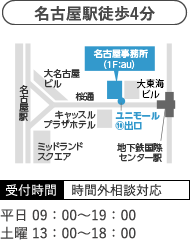

借金の相談は無料。春日井駅徒歩0.5分の当事務所までご来所ください。駐車場もあります。なお、事前にお電話(0568-56-2122)にてご予約頂いた方を優先に相談に応じさせて頂いております。女性弁護士による相談も可能です。

STEP 2弁護士に依頼

弁護士との委任契約書と委任状を作成します。

任意整理する貸金業者からの借入、貸金業者への返済はストップして頂きます。

また、貸金業者への返済をストップして頂いている間に、弁護士費用を分割でお支払頂きます。

STEP 3貸金業者に通知

債権者に受任通知が到達・処理され次第、債権者からの取り立て・連絡は止まります。原則としてご契約の日もしくは翌営業日に、各債権者に対して受任通知を発送します。

STEP 4個人再生申立の準備

資料や書類の提出等、弁護士からの必要な指示にお従い下さい。

債務の調査を行い、裁判所に提出する書類、資料を作成します。

STEP 5個人再生申立

再生手続き開始決定後、再生計画案を作成し、裁判所の認可を得ていきます。

STEP 6返済

返済計画に従って返済して下さい。